কাগজে-কলমে কমেছে ২০ হাজার কোটি টাকার খেলাপি ঋণ

ব্যাংকিং খাতে সংস্কার চলছে কিন্তু থেমে নেই কাগজে-কলমে মন্দ ঋণ কমানোর কার্যক্রম। বর্তমান পরিবর্তিত পরিস্থিতিতেও সুযোগ নিয়ে খেলাপি ঋণ পুনঃতফসিল বা নিয়মিত হচ্ছে।

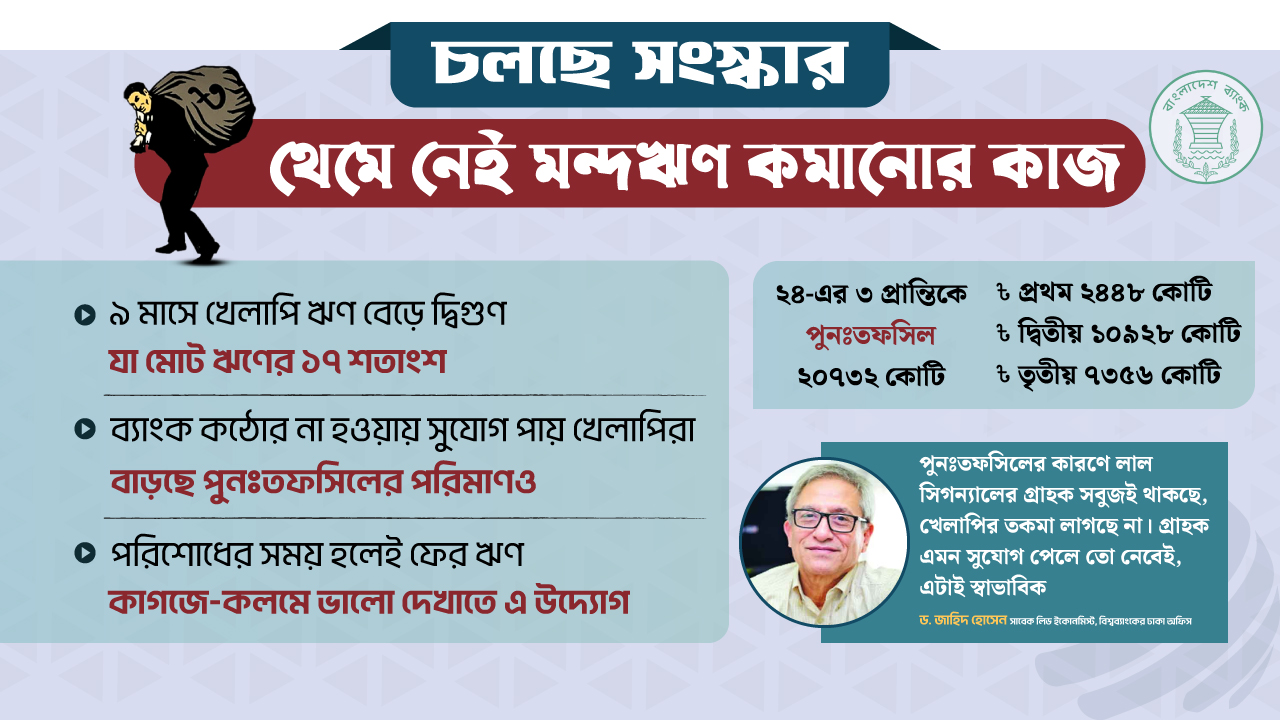

কেন্দ্রীয় ব্যাংকের হালনাগাদ তথ্য বলছে, ২০২৪ সালের তিন প্রান্তিকে (জানুয়ারি-সেপ্টেম্বর) ব্যাংক খাতে ২০ হাজার ৭৩২ কোটি টাকার খেলাপি ঋণ পুনঃতফসিল করা হয়েছে। এর মধ্যে প্রথম প্রান্তিকে (জানুয়ারি-মার্চে) পুনঃতফসিল করা হয় ২ হাজার ৪৪৮ কোটি টাকা, দ্বিতীয় প্রান্তিকে (এপ্রিল-জুন) ১০ হাজার ৯২৮ কোটি টাকা এবং তৃতীয় প্রান্তিকে (জুলাই-সেপ্টেম্বর) ৭ হাজার ৩৫৬ কোটি টাকার খেলাপি ঋণ পুনঃতফসিল করে নিয়মিত করা হয়েছে।

আলোচিত সময়ে ব্যাংকগুলোতে আগের বছরের একই সময়ের চেয়ে এক হাজার ৯২২ কোটি টাকা বেশি খেলাপি ঋণ পুনঃতফসিল করা হয়েছে। এর আগে ২০২৩ সালে তিন প্রান্তিকে (জানুয়ারি-সেপ্টেম্বর) ব্যাংক খাতে ১৮ হাজার ৮১০ কোটি টাকার খেলাপি ঋণ পুনঃতফসিল করা হয়েছিল।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের জানুয়ারি মাস থেকে সেপ্টেম্বর পর্যন্ত রাষ্ট্রায়ত্ত ব্যাংকগুলোতে খেলাপি ঋণ পুনঃতফসিল করা হয়েছে ১৬৫০ কোটি টাকা, বেসরকারি ব্যাংকগুলোর ১৭ হাজার ৯৬৩ টাকা এবং বিশেষায়িত ব্যাংকের ১ হাজার ১২০ কোটি টাকার খেলাপি ঋণ পুনঃতফসিল করে নিয়মিত করা হয়েছে।

খাত সংশ্লিষ্টরা বলছেন, অনিয়ম, রাজনৈতিক প্রভাব ও পরিচালনা পর্ষদের সঙ্গে আঁতাত করে ব্যাংক থেকে ঋণ নিয়ে পরিশোধ করছে না গ্রাহক। পাশাপাশি বিভিন্ন সময় নানা সুযোগ-সুবিধা পাওয়ায় ব্যাংকের টাকা নিজের মনে করে রেখে দিচ্ছে। এমন পরিস্থিতিতে লাগামহীন বাড়ছে মন্দ বা খেলাপি ঋণ। আদায়ে কঠোর না হওয়ায় নীতি সহায়তার সুযোগে ঋণ নিয়মিত দেখানোর পথ পেয়ে যাচ্ছেন খেলাপিরা। অন্যদিকে কাগজে-কলমে ব্যাংকের আর্থিক অবস্থা ভালো দেখাতে পুনঃতফসিলের পথ বেছে নিচ্ছে ব্যাংকগুলো। এসব কারণে খেলাপির সঙ্গে ঋণ পুনঃতফসিলের পরিমাণ বাড়ছে।

আরও পড়ুন

সুবিধা পাওয়া এসব ঋণের অর্থ আগামীতে ব্যাংকগুলো ফেরত পাবে কি না, এ নিয়ে সন্দেহ প্রকাশ করেছেন অর্থনীতিবিদরা।

ব্যাংকাররা জানান, আগে কেন্দ্রীয় ব্যাংকের হাতে খেলাপি ঋণ পুনঃতফসিল করার ক্ষমতা ছিল। তখন ব্যাংকগুলো তাদের পর্ষদে পুনঃতফসিলের প্রস্তাব পাস করে তা অনুমোদনের জন্য বাংলাদেশ ব্যাংকে পাঠাতো। নিয়ন্ত্রণ সংস্থা তা যাচাই-বাছাই করে পুনঃতফসিল হবে কি না, সেই সিদ্ধান্ত নিত। ২০২২ সালের জুলাই মাসে পুনঃতফসিলের ক্ষমতা ব্যাংকগুলোর হাতে ছেড়ে দেয় কেন্দ্রীয় ব্যাংক। এরপর থেকে ব্যাংকগুলো নিজেদের ইচ্ছেমতো খেলাপি ঋণ পুনঃতফসিল করছে।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক লিড ইকোনমিস্ট ড. জাহিদ হোসেন ঢাকা পোস্টকে বলেন, ‘ঋণ পরিশোধের সময় হলেই ফের ঋণ নিয়ে পুনঃতফসিল করা হচ্ছে। এতে করে লাল সিগন্যালের গ্রাহক সবুজই থাকছে; খেলাপির তকমা লাগছে না। গ্রাহক এমন সুযোগ পেলে তো নেবেই, এটাই স্বাভাবিক। এতে করে সে ফের ঋণ নিতে পারবে। ব্যাংকগুলোও তাদের আর্থিক অবস্থা কাগজে-কলমে ভালো দেখাতে খেলাপি ঋণ নিয়মিত করছে। কারণ, খেলাপি বেশি থাকলে প্রভিশন বেশি রাখতে হবে, এতে করে লভ্যাংশ কমে যাবে। এ কারণে ব্যাংক-গ্রাহক দুই পক্ষেরই পুনঃতফসিলে আগ্রহ বেশি।’

‘সার্বিক এ খাতের কোনো সুফল নেই। কারণ, এর আগে যারাই বিশেষ সুবিধায় ঋণ পুনঃতফসিল বা পুনর্গঠন করেছে, পরবর্তী সময়ে বেশিরভাগ ক্ষেত্রে তাদের ঋণ আবার খেলাপি হয়ে গেছে। সুবিধা নিয়ে যেসব ঋণ নিয়মিত করা হয় সবই দুর্দশাগ্রস্ত ঋণ।’

পুনঃতফসিল নীতিতে উদার নয় কঠোর করতে হবে জানিয়ে ড. জাহিদ হোসেন বলেন, ‘২০১৫-১৬ সাল থেকে পুনঃতফসিল নীতিতে উদার ছিল কেন্দ্রীয় ব্যাংক। এই সুযোগ নিয়েছে রাজনৈতিক ছায়ায় থাকা বিশেষ গ্রুপগুলো। সেপ্টেম্বরের যে হিসাব এসেছে খোঁজ নিলে দেখা যাবে গেল সরকারের উদার নীতির সুবিধাভোগীরাই ঋণ পুনঃতফসিল করেছে। তবে এখন উদার নয়, কঠোর নীতিতে যেতে হবে। কাউকে একবারের বেশি পুনঃতফসিলের সুযোগ দেওয়া যাবে না; পাশাপাশি পুনঃতফসিলের ডাউন পেমেন্ট (এককালীন জমার হার) বেশি নিতে হবে। কঠোর না হলে এ অবস্থার উন্নতি করা সম্ভব নয়।’

আরও পড়ুন

সংশ্লিষ্ট সূত্রে জানা যায়, বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী অনেক আগে থেকেই খেলাপি ঋণ পুনঃতফসিলের সুযোগ পাচ্ছে ব্যাংকগুলো। একসময় ১০ থেকে ৩০ শতাংশ পর্যন্ত ডাউন পেমেন্ট বা এককালীন জমা নিয়ে ঋণ পুনঃতফসিল করতে পারতো। এখন ডাউন পেমেন্টের ৩ শতাংশ নিয়ে পুনঃতফসিল করতে পারে ব্যাংক। এ ছাড়া এখন ৫০০ কোটি টাকার বেশি ঋণ প্রথম দুই দফা ৮ বছর করে ১৬ বছর, তৃতীয় দফায় ৭ বছর এবং চতুর্থ দফায় ৬ বছরের জন্য পুনঃতফসিলের সুযোগ পায়। এসব কারণে প্রকৃত ঋণ খেলাপির অঙ্ক আড়াল থেকে যাচ্ছে।

ব্যাংকগুলোতে খেলাপি ঋণের চিত্র

ব্যাংক খাতে ২০২৪-এর জুন পর্যন্ত খেলাপি ঋণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃতফসিল ও পুনর্গঠন করা ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা। অবলোপন করা ঋণের স্থিতি ছিল ৭৫ হাজার ৩৮৯ কোটি টাকা, স্পেশাল মেনশন হিসেবে ছিল ৩৯ হাজার ২০৯ কোটি টাকা, আদালতের স্থগিতাদেশে খেলাপিমুক্ত ছিল ৭৬ হাজার ১৮৫ কোটি টাকার ঋণ। ফলে জুন মাস শেষে মোট দুর্দশাগ্রস্ত ঋণ ছিল ৬ লাখ ৭৫ হাজার ৩০ কোটি টাকা।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের (জানুয়ারি-সেপ্টেম্বর) প্রথম ৯ মাসে খেলাপি ঋণ বেড়ে প্রায় দ্বিগুণ হয়েছে। গত সেপ্টেম্বর শেষে ব্যাংক খাতের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকা, যা মোট ঋণের প্রায় ১৭ শতাংশ। গত ডিসেম্বরে খেলাপি ছিল ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা বা ৯ শতাংশ। ফলে খেলাপি ঋণ ঊর্ধ্বমুখী ধারায় রয়েছে।

শ্বেতপত্র হস্তান্তর অনুষ্ঠানে গভর্নর ড. আহসান এইচ মনসুর বলেন, ‘আমরা দেশের আর্থিক খাতের স্বাস্থ্য পরীক্ষা করছি। সামনে খেলাপি ঋণ ২৫ থেকে ৩০ শতাংশে পৌঁছে যাবে, এখন যা সাড়ে ১২ শতাংশ। আগামী মাসে তা ১৫ শতাংশ, এরপর ১৭ শতাংশ হয়ে ধীরে ধীরে ৩০ শতাংশে পৌঁছে যেতে পারে। খেলাপি আগেই হয়ে আছে, এখন তা হিসাবে আসবে। এটা কমিয়ে আনতে আমরা কাজ শুরু করেছি।’

এসআই/এমএসএ/এমজে